○茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則

平成15年3月31日

茨城県規則第47号

茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則

(趣旨)

第1条 この規則は,茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例(平成15年茨城県条例第12号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

(適用事業)

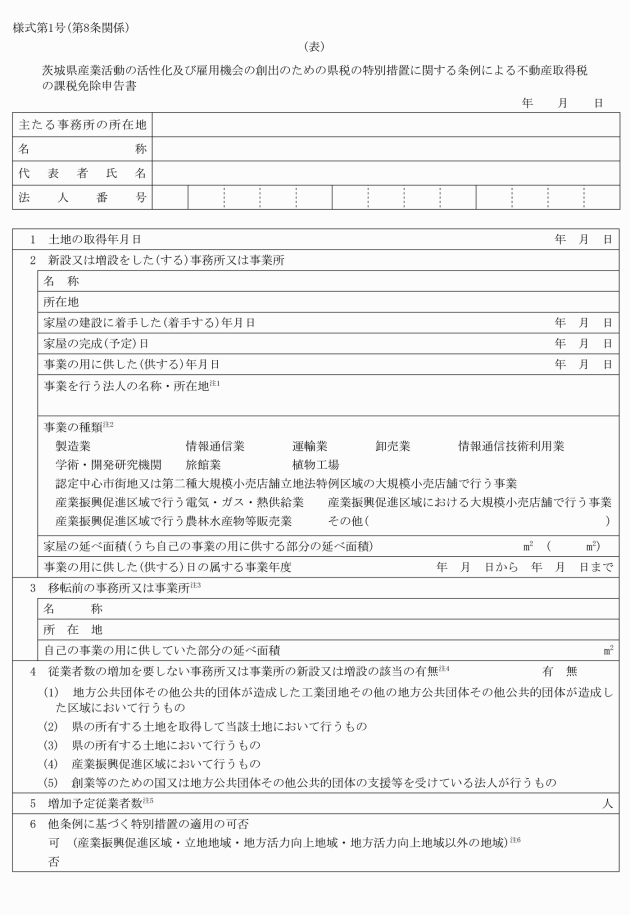

第2条 条例第2条第1項の規則で定める事業は,次に掲げる事業とする。

(1) 情報通信技術利用業

(2) 学術・開発研究機関

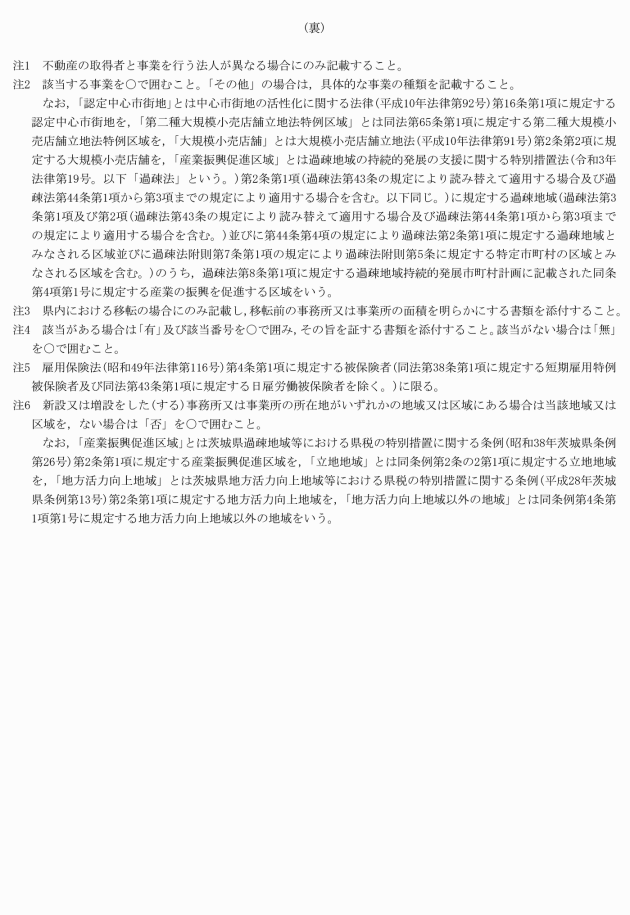

(3) 旅館業(旅館業法(昭和23年法律第138号)第2条第4項に規定する下宿営業及び風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第6項第4号に規定する店舗型性風俗特殊営業に該当する事業を除く。)

(4) 植物工場(生育環境及び生育状況の記録を基礎として光,温度その他の植物の生育環境を高度に制御することにより野菜,花き等の植物を1年を通じて計画的に生産することが可能な施設で,地方税法(昭和25年法律第226号)第73条第3号に規定する家屋に該当するものをいう。)において野菜,花き等の植物の生産を行う事業

(5) 中心市街地の活性化に関する法律(平成10年法律第92号)第16条第1項に規定する認定中心市街地又は同法第65条第1項に規定する第二種大規模小売店舗立地法特例区域における大規模小売店舗(大規模小売店舗立地法(平成10年法律第91号)第2条第2項に規定する大規模小売店舗をいう。第9条第2項第1号において同じ。)において行われる事業(風俗営業等の規制及び業務の適正化等に関する法律第2条第1項に規定する風俗営業,同法第2条第5項に規定する性風俗関連特殊営業及び茨城県テレホンクラブ営業に係る利用カード等の販売等の規制に関する条例(平成13年茨城県条例第68号)第2条第3号に規定する利用カード等の販売業に該当する事業(第9条第2項第1号において「風俗営業等」という。)を除く。)

(6) 前各号の事業に準ずるものとして知事が認める事業

(平21規則33・平24規則6・平27規則26・平30規則15・平31規則19・一部改正)

(1) 地方公共団体その他公共的団体が造成した工業団地その他の地方公共団体その他公共的団体が造成した区域内における条例第2条第1項に規定する事務所又は事業所の新設又は増設

(3) 県の所有する土地における条例第2条第1項に規定する事務所又は事業所の新設又は増設

(4) 過疎地域の持続的発展の支援に関する特別措置法(令和3年法律第19号。以下「過疎法」という。)第2条第1項(過疎法第43条の規定により読み替えて適用する場合及び過疎法第44条第1項から第3項までの規定により適用する場合を含む。以下この号において同じ。)に規定する過疎地域(過疎法第3条第1項及び第2項(過疎法第43条の規定により読み替えて適用する場合及び過疎法第44条第1項から第3項までの規定により適用する場合を含む。)並びに第44条第4項の規定により過疎法第2条第1項に規定する過疎地域とみなされる区域並びに過疎法附則第7条第1項の規定により過疎法附則第5条に規定する特定市町村の区域とみなされる区域を含む。)のうち,過疎法第8条第1項に規定する過疎地域持続的発展市町村計画に記載された同条第4項第1号に規定する産業の振興を促進する区域(以下「産業振興促進区域」という。)における条例第2条第1項に規定する事務所又は事業所の新設又は増設

(平18規則32・平21規則33・平24規則6・平27規則26・平30規則15・一部改正,平31規則19・旧第7条繰上・一部改正,令3規則45・一部改正)

(平27規則26・旧第11条繰下・一部改正,平30規則15・旧第12条繰上・一部改正,平31規則19・旧第11条繰上・一部改正)

(課税免除に係る税額)

第5条 条例第2条第1項の規則で定めるところにより計算した額は,茨城県県税条例(昭和25年茨城県条例第43号)の定めるところにより計算した額に当該家屋のうち同項に規定する新増設法人(以下この項において単に「新増設法人」という。)が事業の用に供する部分(県内における同条第1項に規定する事務所又は事業所の移転による同項に規定する事務所又は事業所の新設又は増設により取得した家屋にあっては,当該部分の延べ面積のうち当該移転前の同項に規定する事務所又は事業所に係る家屋のうち新増設法人が事業の用に供していた部分の延べ面積を超える部分に限る。)の延べ面積を当該家屋の延べ面積で除して得た割合を乗じて計算した額(その額に100円未満の端数があるとき又はその全額が100円未満であるときは,その端数金額又はその全額を切り捨てた額)とする。

(平30規則15・追加,平31規則19・旧第12条繰上・一部改正)

(条例の適用を受けることができない新設又は増設の事由)

第6条 条例第2条第1項第1号(同条第4項において準用する場合を含む。)の規則で定める事由は,次に掲げる事由とする。

(1) 合併

(2) 分割

(3) 新たに法人を設立するための現物出資

(4) 組織の変更

(平31規則19・追加)

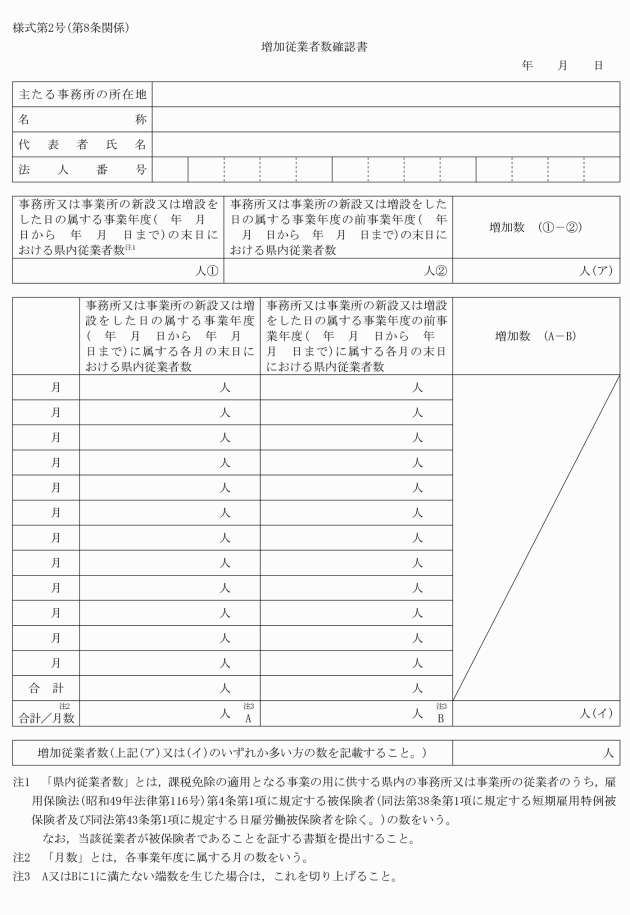

(従業者の増加数の算定方法)

第7条 条例第2条第1項第2号の規定による従業者の数は,県内において同項に規定する事務所又は事業所の新設又は増設をした法人について,次の各号に掲げる方法により算定した数のうちいずれか多い数とする。

(2) 条例第2条第1項に規定する事務所又は事業所の新設又は増設をした日の属する事業年度において県内に有する同項に規定する事務所又は事業所の当該事業年度に属する各月の末日現在における従業者の数を合計した数(当該事業年度中に月の末日が到来しない場合は,当該事業年度の末日現在における数。以下この号において同じ。)を当該事業年度に属する月(当該事業年度中に当該月の末日が到来する月をいう。以下この号において同じ。)の数(以下この号において「月数」という。)(その数が1未満であるときは,1とする。以下この号において同じ。)で除して得た数(その数に1に満たない端数を生じたときは,これを1とする。以下この号において同じ。)からその前事業年度において県内に有していた同項に規定する事務所又は事業所の当該事業年度に属する各月の末日現在における従業者の数を合計した数を当該事業年度に属する月数で除して得た数を控除した数

2 事業を行う個人が当該事業を行う法人を設立した場合における前項の規定の適用については,同項第1号中「その前事業年度において県内に有していた同項に規定する事務所又は事業所の当該事業年度の末日現在における従業者の数」とあるのは「法人を設立した個人が事業を廃止した日(次号において「廃止日」という。)において県内に有していた同項に規定する事務所又は事業所の従業者の数」とし,同項第2号中「数。以下この号において同じ。」とあるのは「数」と,「その前事業年度において県内に有していた同項に規定する事務所又は事業所の当該事業年度に属する各月の末日現在における従業者の数を合計した数を当該事業年度に属する月数」とあるのは「廃止日の属する年において県内に有していた同項に規定する事務所又は事業所の当該年の1月から廃止日の属する月の前月までの各月末及び廃止日における従業者の数を合計した数を当該年の1月から廃止日の属する月までの月数」とする。

(平31規則19・追加)

(2) 増加従業者数確認書(様式第2号)

(平18規則32・一部改正,平27規則26・旧第12条繰下・一部改正,平31規則19・旧第13条繰上・一部改正)

(従業者数の増加を要しない適用事業)

第9条 条例第2条第4項の規則で定めるものは,産業振興促進区域において行われる電気・ガス・熱供給業とする。

2 条例第2条第4項の規則で定める事業は,次に掲げる事業とする。

(1) 産業振興促進区域における大規模小売店舗において行われる事業(風俗営業等及び次号に掲げる事業を除く。)

(2) 産業振興促進区域において行われる過疎法第23条に規定する農林水産物等販売業

(平31規則19・追加,令3規則45・一部改正)

付則

この規則は,平成15年4月1日から施行する。

付則(平成16年規則第40号)

この規則は,平成16年4月1日から施行する。

付則(平成18年規則第32号)

1 この規則は,平成18年4月1日から施行する。ただし,第3条の見出しの改正規定,同条第1項の改正規定,第4条第1項の改正規定,第6条の次に1条を加える改正規定,第7条の改正規定,第8条の改正規定及び第9条の改正規定は,同年7月1日から施行する。

2 この規則による改正後の産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則第6条及び第7条の規定は,この規則の施行の日(以下「施行日」という。)以後に事務所又は事業所の新設又は増設をする法人に課すべき事業税及び施行日以後の事務所又は事業所に係る家屋及びその敷地である土地の取得に対して課すべき不動産取得税について適用し,施行日前に事務所又は事業所の新設又は増設をした法人に課する事業税及び同日前の事務所又は事業所に係る家屋及びその敷地である土地の取得に対して課する不動産取得税については,なお従前の例による。

付則(平成18年規則第66号)

この規則は,平成18年7月1日から施行する。

付則(平成18年規則第81号)

1 この規則は,公布の日から施行する。

2 この規則による改正後の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則第6条の2第1号及び第2号の規定は,平成18年8月22日以後に事務所又は事業所の新設又は増設をした法人について適用する。

付則(平成21年規則第33号)

1 この規則は,平成21年4月1日から施行する。

2 この規則による改正後の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則の規定は,この規則の施行の日(以下「施行日」という。)以後に事務所又は事業所の新設又は増設をする法人に課すべき事業税及び施行日以後の事務所又は事業所に係る家屋及びその敷地である土地の取得に対して課すべき不動産取得税について適用し,施行日前に事務所又は事業所の新設又は増設をした法人に課する事業税及び施行日前の事務所又は事業所に係る家屋及びその敷地である土地の取得に対して課する不動産取得税については,なお従前の例による。

付則(平成22年規則第15号)

この規則は,平成22年4月1日から施行する。

付則(平成24年規則第6号)

1 この規則は,平成24年4月1日から施行する。

2 この規則による改正後の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則の規定は,この規則の施行の日(以下「施行日」という。)以後に事務所又は事業所の新設又は増設をする法人に課すべき事業税及び施行日以後の事務所又は事業所に係る家屋及びその敷地である土地の取得に対して課すべき不動産取得税について適用し,施行日前に事務所又は事業所の新設又は増設をした法人に課する事業税及び施行日前の事務所又は事業所に係る家屋及びその敷地である土地の取得に対して課する不動産取得税については,なお従前の例による。

付則(平成24年規則第26号)

この規則は,公布の日から施行する。

付則(平成27年規則第26号)

1 この規則は,平成27年4月1日から施行する。

2 この規則による改正後の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則の規定は,この規則の施行の日(以下「施行日」という。)以後に条例第2条第1項に規定する事務所又は事業所の新設又は増設をする法人及び同条第5項に規定する事務所又は事業所の新設又は増設をする法人に課すべき事業税並びに施行日以後の同条第1項に規定する事務所又は事業所に係る家屋及びその敷地である土地の取得並びに同条第5項に規定する事務所又は事業所に係る家屋及びその敷地である土地の取得に対して課すべき不動産取得税について適用し,施行日前に同条第1項に規定する事務所又は事業所の新設又は増設をした法人及び同条第5項に規定する事務所又は事業所の新設又は増設をした法人に課する事業税並びに施行日前の同条第1項に規定する事務所又は事業所に係る家屋及びその敷地である土地の取得並びに同条第5項に規定する事務所又は事業所に係る家屋及びその敷地である土地の取得に対して課する不動産取得税については,なお従前の例による。

付則(平成27年規則第87号)

1 この規則は,平成28年1月1日から施行する。

2 この規則による改正前の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則に基づく用紙は,調製した残部を限度として所要の補正を行い使用することができる。

付則(平成28年規則第25号)

この規則は,公布の日から施行する。

付則(平成30年規則第15号)

1 この規則は,平成30年4月1日から施行する。ただし,第2条の規定は,同年6月15日から施行する。

2 この規則による改正後の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則の規定は,この規則の施行の日(以下「施行日」という。)以後に茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例(平成15年茨城県条例第12号。以下この項において「条例」という。)第2条第1項又は第5項に規定する事務所又は事業所の新設又は増設をする法人に課すべき事業税及び施行日以後の条例第2条第1項又は第5項に規定する事務所又は事業所に係る家屋又はその敷地である土地を含む当該事務所又は事業所に係る事業の用に供する一団の土地の取得に対して課すべき不動産取得税について適用し,施行日前に条例第2条第1項又は第5項に規定する事務所又は事業所の新設又は増設をした法人に課する事業税及び施行日前の条例第2条第1項又は第5項に規定する事務所又は事業所に係る家屋又はその敷地である土地の取得に対して課する不動産取得税については,なお従前の例による。

付則(平成31年規則第19号)

1 この規則は,平成31年4月1日から施行する。

2 この規則による改正後の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則の規定は,この規則の施行の日(以下「施行日」という。)以後の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例(平成15年茨城県条例第12号)第2条第1項又は第4項に規定する事務所又は事業所に係る家屋又はその敷地である土地を含む当該事務所又は事業所に係る事業の用に供する一団の土地の取得に対して課すべき不動産取得税について適用し,施行日前に茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例の一部を改正する条例(平成30年茨城県条例第6号)第2条の規定による改正前の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例第2条第1項又は第5項に規定する事務所又は事業所の新設又は増設をした法人に課する事業税及び施行日前のこれらの規定に規定する事務所又は事業所に係る家屋又はその敷地である土地を含む当該事務所又は事業所に係る事業の用に供する一団の土地の取得に対して課する不動産取得税については,なお従前の例による。

3 この規則による改正前の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則に基づく用紙は,調製した残部を限度として所要の補正を行い使用することができる。

付則(令和2年規則第83号)

1 この規則は,公布の日から施行する。

2 この規則による改正前の規則に定める様式による用紙は,調製した残部を限度として所要の補正を行い使用することができる。

付則(令和3年規則第45号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則(次項において「改正後の規則」という。)の規定は、令和3年4月1日以後の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例(平成15年茨城県条例第12号。以下この項において「条例」という。)第2条第1項又は第4項に規定する事務所又は事業所に係る家屋又はその敷地である土地を含む当該事務所又は事業所に係る事業の用に供する一団の土地の取得に対して課すべき不動産取得税について適用し、同日前に条例第2条第1項又は第4項に規定する事務所又は事業所に係る家屋又はその敷地である土地を含む当該事務所又は事業所に係る事業の用に供する一団の土地の取得に対して課する不動産取得税については、なお従前の例による。

3 令和3年4月1日における過疎地域の持続的発展の支援に関する特別措置法(令和3年法律第19号。以下この項において「過疎法」という。)第2条第1項に規定する過疎地域をその区域とする市町村又は過疎法第3条第1項若しくは第2項の規定により過疎法第2条第1項に規定する過疎地域とみなされる区域若しくは過疎法附則第7条第1項の規定により過疎法附則第5条に規定する特定市町村の区域とみなされる区域を含む市町村が同日以後最初に過疎法第8条第1項に規定する過疎地域持続的発展市町村計画に記載する同条第4項第1号に規定する産業の振興を促進する区域(以下この項において「産業振興促進区域」という。)は、改正後の規則の規定の適用については、同日から産業振興促進区域であったものとみなす。

4 この規則による改正前の茨城県産業活動の活性化及び雇用機会の創出のための県税の特別措置に関する条例施行規則に基づく用紙は、調製した残部を限度として所要の補正を行い使用することができる。

(平31規則19・全改,令2規則83・令3規則45・一部改正)

(平31規則19・全改,令2規則83・一部改正)