目的から探す

ホーム > 健康・医療・福祉 > 医療 > 保健医療政策 > 医師確保・人材育成・医療整備 > 医療整備 > 令和8年度国庫補助事業等の実施意向調査 > 国庫補助事業よくあるお問い合わせ

ページ番号:66103

ここから本文です。

国庫補助事業よくあるお問い合わせ

Q1:補助金を受ける場合にはどのような手続きが必要になりますか?

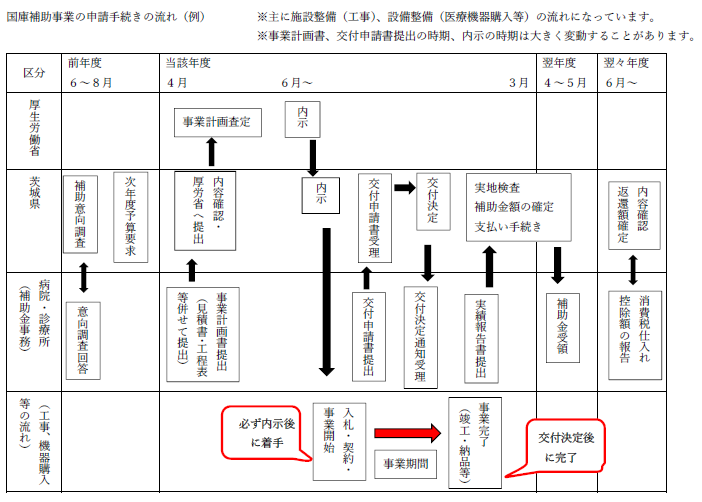

A1:毎年8月ごろに照会している国庫補助事業実施意向調査を参考に翌年度以降の補助を検討しております。そのため、補助希望年度の前年度の国庫補助事業実施意向調査に御回答いただく必要がございます。

※ 補助事業の流れの一例です。詳しくは事業担当課へお問い合わせください。

Q2:希望すれば必ず補助は受けられますか?

A2:事業者及び事業内容について、審査を行った上で、予算の範囲内で実施するため、必ず補助できるとは限りません。

また、国による不採択又は補助額の減額が行われる可能性があります。(例:R6医療提供体制推進事業費補助金内示率約64%)

Q3:2か年度にまたがる工事で補助は受けられますか?

A3:施設整備事業などでできる場合もあります。事業や、国の財源によって取扱いが異なります。詳しくは、事業担当課にお問い合わせください。

Q4:1つの工事に複数の補助金を希望することはできますか。

A4:原則として、1つの工事で受けられるのは1つの補助金のみとなります。ただし、明確に工事区域が分けられる場合には、複数の補助を受けることができる場合もあります。事業によって取り扱いは異なりますので、詳しくは事業担当課までお問い合わせください。

Q5:この医療政策課のホームページに掲載されているもの以外にも医療機関に関する助成がありますか?

A5:これら以外にも、医療機関に関する補助を実施しています。国庫補助事業等の実施意向調査ホームページの下部に国庫補助事業以外の一例も掲載しております。

その他に、独立行政法人福祉医療機構において低利での融資を行っています。詳しくは、独立行政法人福祉医療機構までお問い合わせください。

Q6:補助金を受けた後に補助事業で整備した施設や設備の使用目的等を変えることはできますか?

A6:補助金を受けて整備した財産(施設・設備)については、交付目的を遂行するため、補助金等に係る予算の執行の適正化に関する法律又は県補助金等交付規則等で財産の処分制限期間を設けています。

その期間内に補助金を受けて整備した財産を交付の目的に反して使用、譲渡、交換、貸付け、担保、取壊し又は破棄しようとする場合は、事前に厚生労働大臣又は知事の承認を受けなければなりません。

なお、制限期間内に処分等を行う場合は、原則として補助金を返還していただくことになります。

Q7:賃貸物件等建物所有者と病院開設者が違っていても補助は受けられますか。

A7:補助物件には財産の処分制限(Q6参照)が付されることから、原則、所有者と設置者・管理者が同一である必要があります。

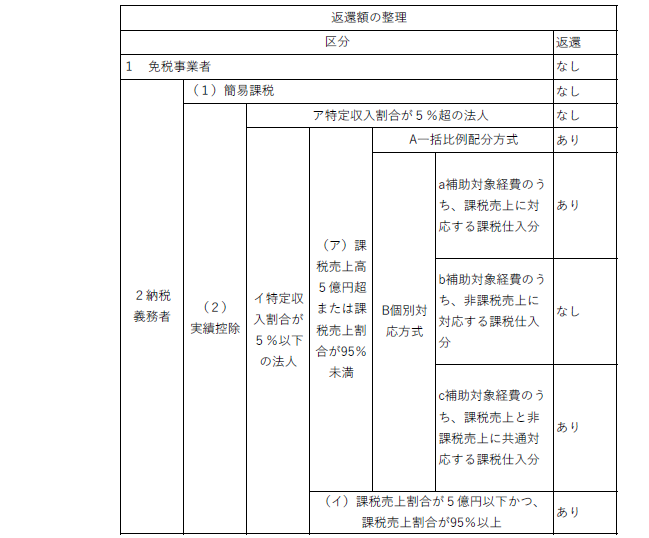

Q8:消費税仕入控除税額報告とはなんですか?

A8:課税事業者は、課税売上に対する消費税から、課税仕入れに係る消費税を控除した額を、消費税額として納付することとなります。

一方、補助事業として交付した補助金につきましては、補助事業者の収入として消費税法上不課税(課税対象外)取引に該当します。補助事業者が、補助金の交付を受けて補助事業を実施するに当たり、課税仕入れを行い、確定申告の際に仕入税額控除した場合、当該補助事業者は仕入れに係る消費税額を実質的に負担していないことになります。

そのため、県の各補助金交付要綱において、実績報告書の提出後に確定申告により仕入税額控除した消費税に係る補助金相当額が確定した場合、「消費税仕入控除税額報告書」により県あて御報告をいただくことになります。

※ 返還額0円の場合でも報告は必要です。

※ 消費税仕入控除税額制度の詳細については、国税当局へお問い合わせください。