目的から探す

ページ番号:20281

更新日:2026年3月10日

ここから本文です。

個人住民税の特別徴収(給与天引き)について

事業者の皆さまへ(リーフレット)のダウンロード(PDF:3,313KB)

eLTAXダイレクト納付のご案内(リーフレット)のダウンロード(PDF:1,212KB)

個人住民税の特別徴収とは

個人住民税の特別徴収とは、給与支払者(事業者)が、所得税の源泉徴収と同様に、毎月従業員に支払う給与から個人住民税を差し引き(天引き)し、納入していただく制度です。

地方税法、茨城県県税条例及び各市町村の税条例により、所得税を源泉徴収する給与支払者には、特別徴収義務者として個人住民税を特別徴収していただくことになっています。

(参考)源泉徴収と特別徴収

|

|

源泉徴収 |

特別徴収 |

|---|---|---|

|

対象税目 |

所得税(国税) |

住民税(県・市町村税) |

|

課税対象 |

当年の給与所得 |

前年の給与所得 |

|

税額算出主体 |

事業者 |

市町村 |

|

年末調整 |

事業者が実施 |

不要 |

特別徴収対象の納税義務者等

従業員が、前年中に給与支払いを受けており、かつ年度の当初(4月1日)において給与の支払いを受けている場合は、原則として特別徴収の方法によって納めていただくこととなっています。(法第321条の3第1項)

したがって、アルバイト・パート等の従業員であっても、この要件に当てはまる場合は特別徴収の方法によって納めていただくことになります。

ただし、以下の従業員については、普通徴収による方法※が認められます。

※普通徴収による方法:市町村から送付された納税通知書を持参し、自ら金融機関等を通じて納める方法

・総従業員数が2名以下の事業者から給与を支給されている者

・他から支給される給与から個人住民税が特別徴収されている者(乙欄該当者)

・給与から個人住民税を特別徴収しきれない者

・年間の給与所得が条例で定める均等割非課税基準所得以下の者

・給与が毎月支給されていない(不定期受給)者

・事業専従者

・退職者又は給与支払報告書を提出した年の5月31日までの退職予定者

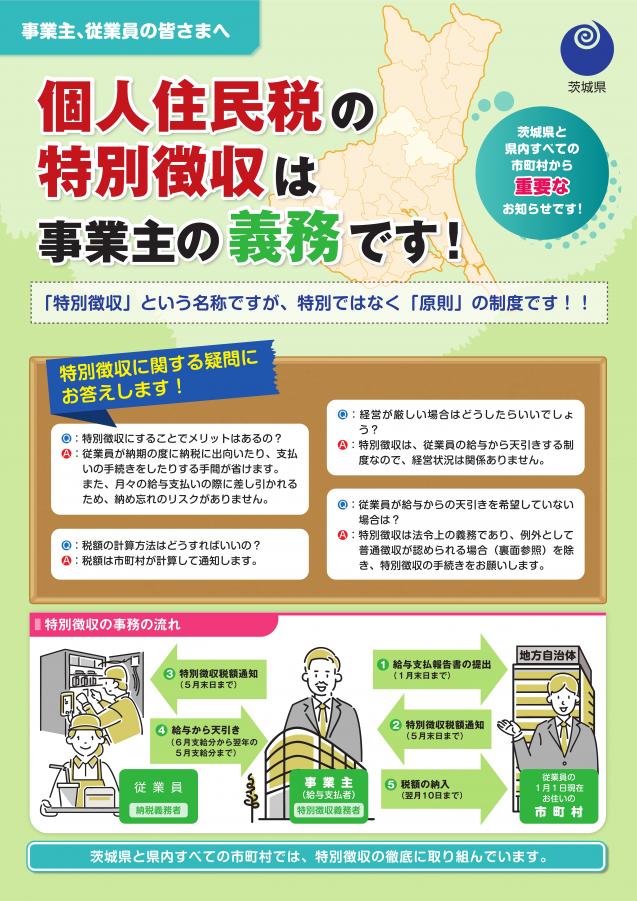

特別徴収の事務の流れ

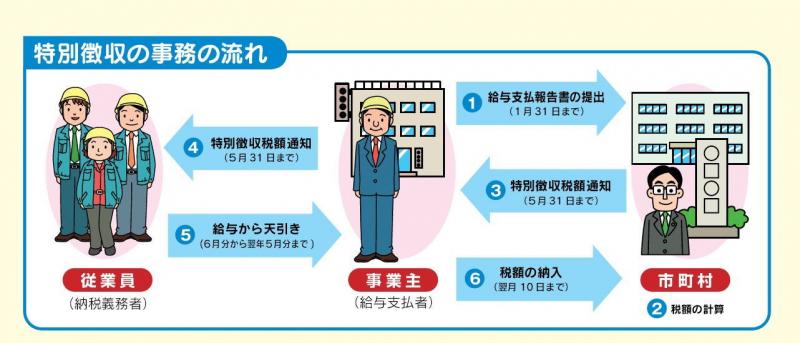

1給与支払報告書を毎年1月31日までに従業員がお住まいの市町村へ提出します。

2提出された給与支払報告書により、市町村が税額を計算します。

3毎年5月31日までに特別徴収税額決定通知書を事業者(特別徴収義務者)に送付します。

4従業員に対しては、事業者を経由して税額を通知していただきます。

56月から翌年5月までの毎月の給与から、通知された税額を天引きします。

※なお、7月給与以降の毎月の個人住民税の控除合計額は、従業員に異動がない限り毎月、同額となります。

6給与から天引きした税額を、給与支払月の翌月10日までに金融機関等の窓口で納めます。

※納期の特例制度を受けられる場合があります。

納期の特例

従業員数が常時10人未満である事業所は、市町村の承認を受けることにより年12回の納期を2回とすることができます。

個人住民税特別徴収税額の納期の特例に関する承認申請書(エクセル:24KB)

|

給与天引き時期 |

納入時期 |

|---|---|

|

6月~11月の給与天引き分 |

12月10日までに納入(1回目) |

|

12月~翌年5月の給与天引き分 |

6月10日までに納入(2回目) |

個人住民税の特別徴収制度のメリット

納税義務者である従業員のメリットとして次のようなものがあります。

普通徴収の納期が年4回であるのに対し、特別徴収は年12回なので、1回当たりの納税額が少なくて済みます。

・納期の都度、金融機関等に出向き納税する手間が省けます。

・納め忘れの心配がありません。

よくあるご質問~個人住民税の特別徴収Q&A~

特別徴収をすることでどういうメリットがあるのですか?

答え

従業員が住民税を納めるために金融機関や市町村役場などの窓口へ出向く必要がなくなります。

また、普通徴収(従業員の方が金融機関や市役所などの納付場所で納める方法)は年4回払いですが、特別徴収では12か月に分割して毎月の給与から天引きされますので、従業員(納税義務者)の1回あたりの納付額は少なくて済みます。

特別徴収は手間がかかりそう。従業員も少なく、対応する余裕がないのですが・・・

答え

個人住民税の税額計算は市町村が行いますので、所得税のように、税額を計算したり年末調整をしたりするような手間が事業者にはかかりません。

また、従業員が常時10人未満の事業所の場合は、関係市町村に申請し、承認を受けることにより、年12回の納期を年2回にする制度(「納期の特例」)を利用できます。

従業員はパートやアルバイトであっても、特別徴収をする必要がありますか?

答え

原則として、パートやアルバイトを含むすべての従業員から特別徴収をする必要があります。

また、従業員が少ない事業所でも、特別徴収をしなければなりません。

ただし、従業員が常時10人未満の事業所の場合、給与天引きは毎月行っていただきますが、市町村に申請し、承認を受けることにより、納期を6月と12月の年2回にすることができます(「納期の特例」)。

特別徴収をはじめるには、どのような手続きをすればいいのですか?

答え

例年どおり1月末までに「給与支払報告書」を関係市町村にご提出いただければ、特に手続きを行わなくても、自動で特別徴収に切り替わります。

(詳しくは、各市町村の住民税担当課にご確認ください。)

従業員が年度の途中で退職や休職をした場合の手続はどうすればよいのですか?

答え

従業員の方が年度の途中で退職されたり休職されたため、給与の天引きができなくなった場合は、速やかに所定の異動届出書を関係市町村に提出してください。関係市町村から特別徴収税額の変更通知書をお送りします。

(詳しくは、各市町村の住民税担当課にご連絡ください。)

このページに関するお問い合わせ

E-mail:chiho-zei@pref.ibaraki.lg.jp