目的から探す

ページ番号:36628

更新日:2026年6月17日

ここから本文です。

茨城県地方活力向上地域等における県税の特別措置について

茨城県では、企業の本社機能移転等の促進を図り、安定した良質な雇用を通じて本県への新たな流れを生み出すことを目的として、県税の特別措置を設けています。

対象者

県内において、本社機能の移転又は拡充する事業を行うものとして、知事の認定を受けた個人事業者又は法人

対象要件

- 令和10年3月31日までに、知事から本社機能整備に関する計画の認定(※1)を受け、認定後3年以内に対象施設等(※2)を新設又は増設すること。

- 新設又は増設した対象施設等の取得価額が3,800万円(中小企業者等にあっては1,900万円)以上であること。

1 計画認定手続きについては、県政策企画部計画推進課(電話029-301-2072)にお問い合わせください。

※2 本社機能(事業や業務を管理・統括・運営している業務)を有する事務所、研究開発において重要な役割を担う研究所、人材育成において重要な役割を担う研修所

特別措置の内容

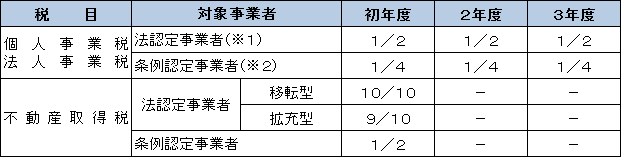

対象税目

| 税目 | 内容 |

|---|---|

| 個人事業税 法人事業税 |

対象施設等の新増設に伴って増加した従業者数の割合(※)に応じて、税率を3年間軽減。 ※電気供給業、ガス供給業、倉庫業については、増加固定資産の割合。 |

| 不動産取得税 |

対象施設等である家屋又はその敷地である土地の取得(※)に係る税率を軽減。 |

免除率

1 本社機能を地方活力向上地域(法対象地域)に移転又は拡充する事業を行うものとして、知事の認定を受けた事業者

※2 本社機能を法対象外地域に移転又は拡充する事業を行うものとして、知事の認定を受けた事業者

特別措置の手続き

特別措置を受けようとする税目に関する申告期限までに、課税免除又は不均一課税に係る申告書及び必要書類により管轄の県税事務所へ申請してください。

申告書の様式については下記URLからダウンロードできますので、ご利用ください。

http://www.pref.ibaraki.jp/yoshiki/kurashi/tax/index.html

申告期限

法人事業税

対象施設等を事業の用に供した日の属する年度終了の日から原則2か月以内

不動産取得税

対象施設等となる家屋及びその敷地となる土地を取得した日から60日以内

注意事項

認定を受けた事業者については,県税の特別措置(課税免除又は不均一課税)のほか、国が課税する法人税や市町村が課税する固定資産税についても、特別措置を受けることができる場合があります。

詳しくは、管轄の税務署又は市町村へお問い合わせ願います。